L’essentiel

- Le statut de bailleur privé évolue en loi Jeanbrun aussi appelée dispositif Relance Logement.

- Parmi les principaux avantages : un amortissement fiscal de 3,5 % à 5,5 % pour un logement neuf ou en VEFA et 3 % à 4 % pour un logement ancien rénové sous conditions de travaux avec un plafond allant de 8 000 € à 12 000 € par an.

- La loi cible toutes les villes de France, incluant des métropoles à forte tension locative comme Toulouse et Bordeaux.

- Le dispositif est en vigueur du 21 février 2026 au 31 décembre 2028.

L’actualité du dispositif Jeanbrun au 30 mars 2026

Le « Statut Bailleur Privé » évolue en dispositif Jeanbrun (aussi appelé dispositif Relance Logement). Celui-ci a été adopté par la loi de finances pour 2026 (PLF 2026) le 21 février 2026 tel que présenté par le Gouvernement (Source : article 47 de la loi n°2026-13 du 19 février 2026).

Le dispositif Jeanbrun est destiné à redynamiser l’investissement locatif en France à partir de 2026. Dans un marché marqué par la contraction de l’offre et par la baisse des mises en chantier, ce mécanisme fiscal vise à mobiliser l’épargne des ménages pour remettre sur le marché des logements à loyers plafonnés, tout en proposant un cadre de déduction fiscale structuré par l’amortissement. Plutôt qu’une réduction d’impôt immédiate, le dispositif repose sur une défiscalisation progressive grâce à un mécanisme d’amortissement permettant de déduire une fraction du prix d’achat du bien de ses revenus imposables. Ce cadre structuré peut inciter les investisseurs, ayant déserté le marché après la fin du Pinel en décembre 2024, à soutenir l’objectif gouvernemental de produire 50 000 logements locatifs privés dès 2026 (source : info.gouv.fr).

Pourquoi investir avec la loi Jeanbrun ?

Investir en loi Jeanbrun permet de :

- alléger durablement la fiscalité de vos revenus locatifs grâce à un amortissement pouvant atteindre 5,5 % par an dans le neuf et 4 % par an dans l’ancien avec travaux,

- optimiser votre investissement avec jusqu’à 12 000 € de déduction annuelle sur vos revenus locatifs,

- profiter du déficit foncier pour imputer jusqu’à 10 700 € sur votre revenu global,

- bâtir un patrimoine immobilier dans le neuf, en VEFA ou dans l’ancien avec travaux,

- se positionner sur des marchés à forte demande locative partout en France.

TÉLÉCHARGEZ GRATUITEMENTnotre guide investisseur

Des conseils de nos experts pour vous accompagner dans votre projet d’achat

Qu’est-ce que le dispositif d’investissement locatif Jeanbrun ?

Le dispositif Jeanbrun est un régime fiscal, instauré par la loi n° 2026-103 du 19 février 2026, qui permet à un investisseur immobilier de pratiquer un amortissement sur un logement locatif éligible. Cet amortissement est déductible des revenus fonciers, dans la limite d’un plafond annuel par foyer fiscal, en contrepartie d’un engagement de location nue pendant au moins 9 ans, avec respect de plafonds de loyers et de ressources du locataire.

Pourquoi la création d’un nouveau dispositif d’investissement locatif ?

Le dispositif Jeanbrun a été créé pour relancer l’investissement locatif privé dans un contexte de crise durable du logement en France. Ce constat s’appuie notamment sur le poids financier important pesant sur les Français, qui consacre en moyenne 28 % de leurs revenus à leur habitat. Parallèlement, l’offre locative a reculé d’environ 15 % en cinq ans, tandis que les mises en chantier ont diminué de 22 % entre décembre 2024 et novembre 2025 par rapport à la moyenne quinquennale précédente. Cette situation est aggravée par la saturation du parc social qui fait face à 2,9 millions de dossiers en attente, rendant ainsi indispensable une relance conjointe des parcs privé et social.

Face à ce constat, l’État affiche des ambitions chiffrées pour inverser la tendance :

- atteindre un rythme de 400 000 logements construits par an pour livrer 2 millions de logements d’ici 2030,

- viser la construction de 50 000 logements locatifs privés et de 125 000 logements sociaux,

- une enveloppe supplémentaire de 500 millions d’euros serait allouée à 700 bailleurs sociaux pour accélérer la construction et la rénovation.

- Informez-vous sur le dispositif Jeanbrun qui entre en vigueur en 2026.

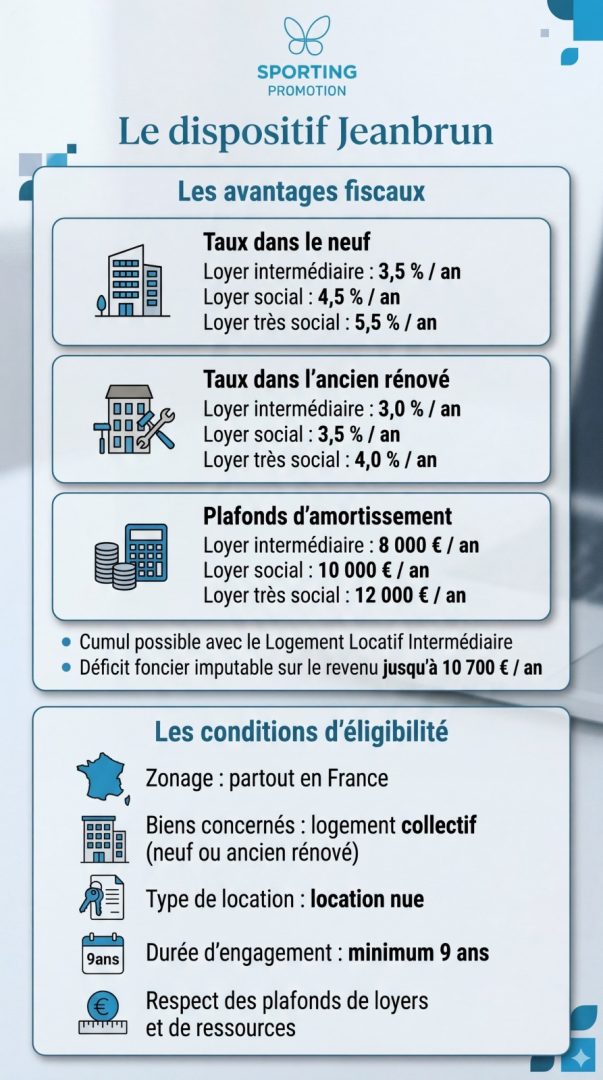

Quels sont les avantages du dispositif de défiscalisation Jeanbrun ?

Le principal avantage du dispositif Jeanbrun est de permettre une déduction fiscale progressive grâce à l’amortissement du bien.

-

Le dispositif Jeanbrun permet de déduire chaque année une fraction de la valeur amortissable du logement des revenus fonciers, dans la limite d’un plafond annuel. Le taux d’amortissement dépend du type de bien et du niveau de loyer choisi.

Pour un logement neuf, les taux d’amortissement sont de :

-

3,5 % par an pour un logement à loyer intermédiaire,

-

4,5 % par an pour un logement à loyer social,

-

5,5 % par an pour un logement à loyer très social.

Pour un logement ancien faisant l’objet de travaux de rénovation, les taux sont de :

-

3 % par an pour un logement à loyer intermédiaire,

-

3,5 % par an pour un logement à loyer social,

-

4 % par an pour un logement à loyer très social.

L’amortissement porte sur la valeur du bien immobilier amortissable, hors part de terrain (80 %).

-

-

Le montant de déduction fiscale est plafonné par foyer fiscal. Le plafond dépend du niveau de loyer retenu. :

- 8 000 € par an pour un logement intermédiaire,

- 10 000 € par an pour un logement social,

- 12 000 € par an pour un logement très social

Ce qui limite mécaniquement l’amortissement effectivement déductible au titre de chaque exercice fiscal.

-

Le dispositif Jeanbrun permet aussi de conserver le régime de droit commun du déficit foncier, avec une imputation possible sur le revenu global dans la limite de 10 700 € par an pour les charges déductibles éligibles.

- Tout savoir sur le déficit foncier.

-

Le dispositif Jeanbrun est compatible avec le Logement Locatif Intermédiaire (LLI), sous réserve du respect strict des conditions réglementaires et fiscales propres à chacun des régimes.

- Tout savoir sur le Logement Locatif Intermédiaire.

- Tout savoir sur le cumul Jeanbrun et LLI.

Testez votre éligibilité au dispositif Jeanbrun

Simulation GRATUITE et sans engagement

Quelles sont les conditions de la loi fiscale Jeanbrun ?

Pour bénéficier du dispositif Jeanbrun, l’investisseur doit acquérir un logement éligible, respecter un engagement de location et louer à un locataire dont les ressources respectent les plafonds applicables.

-

Le dispositif Jeanbrun s’applique aux logements situés dans un logement collectif. Il peut concerner un logement neuf, un logement acquis en état futur d’achèvement ou un logement ancien sous condition de travaux.

-

Contrairement aux dispositifs d’investissement locatif comme le Logement Locatif Intermédiaire, le périmètre d’application est national : l’accès au dispositif est donc possible dans toutes les communes de France, y compris au sein des secteurs les plus tendus (Marseille, Paris, Bordeaux, Toulouse).

-

Pour ouvrir droit à l’amortissement, le bien doit correspondre à l’une des catégories suivantes :

-

un logement neuf ou acquis en l’état futur d’achèvement (VEFA),

-

un logement ancien, sous réserve de réaliser des travaux de réhabilitation représentant au moins 30 % de la valeur du bien.

-

-

Le propriétaire s’engage à louer le logement nu, à titre de résidence principale, pour une durée minimale de 9 ans. Le logement doit être mis en location dans un délai maximal de 12 mois suivant l’achèvement ou l’acquisition si elle est postérieure.

-

Afin de garantir la vocation sociale du dispositif et de prévenir tout abus, la location à un membre du cercle familial proche (ascendants ou descendants) est formellement exclue. Le non-respect de cette condition peut entraîner la remise en cause de l’ensemble des avantages fiscaux perçus.

-

En contrepartie de l’avantage fiscal, le montant des loyers doit respecter des plafonds stricts définis selon trois niveaux de loyers : intermédiaire, social ou très social.

Pour un loyer intermédiaire :

- Zone Abis : 19,71 €/m²

- Zone A : 14,64 m²

- Zone B1 : 11,80 m²

- Zone B2 et C : 10,26 m²

Pour un loyer social et très social :

Les plafonds de loyer mensuel par mètre carré, hors charges, sont fixés par commune ou, à Paris, Lyon et Marseille, par arrondissement, conformément à l’arrêté du 6 janvier 2026 pris en application de l’article 2 terdecies H de l’annexe III au CGI.

-

Le logement doit être loué en tant que résidence principale du locataire, dans le respect de plafonds de ressources définis selon le niveau choisi : intermédiaire, social ou très social.

Niveau intermédiaire

Pour le niveau intermédiaire, les plafonds applicables sont ceux du dispositif Pinel.

| Composition du foyer | A bis | A | B1 | B2 et C |

|---|---|---|---|---|

| Personne seule | 44 344 € | 44 344 € | 36 144 € | 32 530 € |

| Couple | 66 276 € | 66 276 € | 48 268 € | 43 439 € |

| 3 personnes | 86 878 € | 79 666 € | 58 043 € | 52 239 € |

| 4 personnes | 103 727 € | 95 427 € | 70 073 € | 63 066 € |

| 5 personnes | 123 415 € | 112 968 € | 82 432 € | 74 189 € |

| 6 personnes | 138 874 € | 127 122 € | 92 900 € | 83 611 € |

| Majoration par personne à charge supplémentaire | + 15 471 € | + 14 164 € | + 10 364 € | + 9 325 € |

Niveau social

Pour le niveau social, les plafonds de ressources applicables sont ceux de Loc’Avantages secteur social.

| Composition du foyer | A bis | A | B1 | B2 et C |

|---|---|---|---|---|

| Personne seule | 32 463 € | 32 463 € | 26 460 € | 23 814 € |

| Couple | 48 521 € | 48 521 € | 35 338 € | 31 804 € |

| 3 personnes | 63 604 € | 58 324 € | 42 494 € | 38 244 € |

| 4 personnes | 75 940 € | 69 863 € | 51 302 € | 46 171 € |

| 5 personnes | 90 352 € | 82 705 € | 60 349 € | 54 315 € |

| 6 personnes | 101 674 € | 93 072 € | 68 016 € | 61 214 € |

| Majoration par personne à charge supplémentaire | + 11 330 € | + 10 371 € | + 7 588 € | + 6 828 € |

Niveau très social

Pour le niveau très social, les plafonds de ressources sont ceux de Loc’Avantages secteur très social.

| Composition du foyer | A bis | A | B1 | B2 et C |

|---|---|---|---|---|

| Personne seule | 17 855 € | 17 855 € | 14 553 € | 13 097 € |

| Couple | 29 114 € | 29 114 € | 21 204 € | 19 082 € |

| 3 personnes | 38 164 € | 34 995 € | 25 497 € | 22 946 € |

| 4 personnes | 41 995 € | 38 635 € | 28 369 € | 25 533 € |

| 5 personnes | 49 695 € | 45 490 € | 33 195 € | 29 875 € |

| 6 personnes | 55 921 € | 51 190 € | 37 408 € | 33 668 € |

| Majoration par personne à charge supplémentaire | + 6 230 € | + 5 703 € | + 4 172 € | + 3 754 € |

L’avis d’un expert sur le dispositif Jeanbrun 2026

« Le dispositif Jeanbrun apporte une réponse concrète à l’après-Pinel en misant sur une logique de rendement durable. La force de ce mécanisme réside dans l’amortissement : en déduisant chaque année une partie du prix d’achat de vos revenus, vous réduisez durablement votre pression fiscale. C’est un levier efficace pour générer des revenus locatifs peu fiscalisés.

Dans des villes comme Toulouse ou Bordeaux, où le besoin de logements est massif, ce cadre offre enfin aux acquéreurs la visibilité dont ils avaient besoin. Avec ce nouveau dispositif, nous espérons voir les ventes aux investisseurs repartir à la hausse dès 2026, redonnant ainsi à l’immobilier neuf la dynamique nécessaire pour répondre à la crise du logement. » — Salim Kabi, Directeur de Sporting Promotion

Comparatif Jeanbrun vs Pinel pour investir dans l’immobilier locatif

| Critère | Dispositif Jeanbrun | Loi Pinel |

|---|---|---|

| Statut en 2026 | Dispositif ouvert dans le cadre du plan Relance logement du 21 février 2026 au 31 décembre 2028 | Dispositif fermé aux nouveaux investissements depuis le 1er janvier 2025 |

| Logique fiscale | Amortissement du prix du bien + déduction des charges locatives | Réduction d’impôt calculée sur le prix d’acquisition |

| Type de biens éligibles | Logements situés dans des immeubles collectifs, neufs, VEFA ou anciens avec travaux d’au moins 30 % de la valeur du bien | Logements neufs et VEFA |

| Localisation | Partout en France | En zones A, A bis et B1 |

| Durée d’engagement locatif | 9 ans | 6, 9 ou 12 ans |

| Mise en location | Résidence principale du locataire | Résidence principale du locataire |

| Encadrement des loyers | Plafonds de loyers par zone selon le niveau de loyer visé (intermédiaire, social ou très social) | Plafonds de loyers par zone |

| Conditions liées au locataire | Interdiction de louer dans le cercle familial proche | Location possible à un ascendant ou descendant s’il n’est pas rattaché au foyer fiscal |

| Avantage | Jusqu’à 12 000 € d’amortissement annuel et jusqu’à 10 700 € de déduction sur les autres revenus | Réduction d’impôt pouvant aller jusqu’à 12 %, 18 % ou 21 % selon la durée pour les opérations éligibles historiques |

Les programmes immobiliers éligibles au dispositif Jeanbrun

-

Lancement commercial

13 offres disponibles profitez-en !

Lancement commercial

13 offres disponibles profitez-en !Sporting Riou

Blagnac (31)De 2 à 5 pièces à partir de 204 417 € -

Lancement commercial

35 offres disponibles profitez-en !

Lancement commercial

35 offres disponibles profitez-en !Park View 2

Toulouse (31) – EmpalotDe 2 à 5 pièces à partir de 175 900 € -

Lancement commercial

11 offres disponibles profitez-en !

Lancement commercial

11 offres disponibles profitez-en !Sporting Liva

Aucamville (31)De 2 à 4 pièces à partir de 183 000 €

Que se passe-t-il en cas de revente avec le dispositif Jeanbrun ?

En cas de revente d’un bien acquis sous le dispositif Jeanbrun, les amortissements déduits sont réintégrés dans le calcul de la plus-value immobilière. Concrètement, le prix d’acquisition est minoré du montant des amortissements pratiqués, ce qui augmente mécaniquement la plus-value imposable.

La plus-value reste ensuite soumise au régime de droit commun des plus-values immobilières, avec application des règles habituelles d’abattement pour durée de détention et d’imposition à l’impôt sur le revenu et aux prélèvements sociaux. Si le bien est revendu avant la fin de l’engagement minimal de location de 9 ans, l’avantage fiscal peut être remis en cause, sauf dans certains cas particuliers comme le décès, certaines invalidités graves ou un licenciement.

Peut-on investir via le dispositif Jeanbrun à Toulouse ?

Toulouse fait partie des marchés locatifs à surveiller pour un investissement en dispositif Jeanbrun en raison de sa tension locative, de son dynamisme démographique et de la profondeur de sa demande étudiante et active. Avec ses nombreux quartiers attractifs (Rangueil, Montaudran, Ramonville, Sainte-Agne, Lardenne, Croix Daurade, Borderouge…), la ville attire chaque année davantage d’investisseurs immobiliers.

Bien qu’en difficulté suite à la hausse des taux, le marché immobilier locatif reste attractif, notamment grâce aux loyers en constante progression. Selon l’Observatoire des Loyers, le loyer de marché médian s’élève à 11,9 €/m² à Toulouse au 1er semestre 2026.

En savoir plus

- En savoir plus sur le dispositif Jeanbrun à Toulouse.

Peut-on investir via le dispositif Jeanbrun bailleur privé à Bordeaux ?

Bordeaux offre de belles opportunités pour les investisseurs souhaitant investir dans l’immobilier locatif avec le dispositif Jeanbrun. Grâce à la forte demande locative et à la croissance démographique, l’investissement locatif y est particulièrement intéressant. D’après les données publiées par Le Figaro Immobilier, le prix médian d’un logement s’élève à 4 477 €/m², tandis que le loyer médian atteint 20 €/m² au 1er semestre 2026. Selon le baromètre de la FNAIM daté de juin 2024, la rentabilité brute moyenne à Bordeaux (hors charges et fiscalité) est estimée à 3,8 %.

En savoir plus

- En savoir plus sur le dispositif Jeanbrun à Bordeaux.

Dispositif Jeanbrun : ce qu’il faut savoir

Vous aussi devenez un client satisfait !

Nos conseillers sont là pour vous, à chaque moment de votre projet immobilier, à l’écoute de vos envies et de vos besoins.

Questions / réponses

Quelle est la différence entre le statut de Bailleur Privé et le dispositif Jeanbrun ?

Le statut de Bailleur Privé évolue pour devenir la loi Jeanbrun en janvier 2026. Portée par le ministre Vincent Jeanbrun et intégrée à la loi de finances 2026, ce dispositif permet d’amortir son bien.

Quelle est la différence entre la Loi Jeanbrun et le Dispositif Relance Logement ?

Il s’agit du même dispositif. Le plan « Relance Logement » est l’initiative globale du Gouvernement pour construire 2 millions de logements d’ici 2030. La loi Jeanbrun en constitue le volet fiscal.

Pourquoi investir en loi Jeanbrun en 2026 ?

L’investissement répond à une pénurie critique, marquée par une chute de 15 % de l’offre locative en cinq ans. En 2026, ce dispositif restaure l’attractivité du secteur avec un avantage fiscal puissant (jusqu’à 12 000 € d’amortissement par an) et une application sur tout le territoire, sans restriction de zonage.

En quoi la “défiscalisation” Jeanbrun est-elle différente d’une réduction d’impôt ?

Elle passe par une déduction fiscale : l’amortissement et les charges réduit la base taxable des revenus locatifs (et, dans certaines limites annoncées, d’autres revenus), plutôt que d’accorder un crédit ou une réduction d’impôt calculée en pourcentage du prix d’achat.

Quels sont les avantages du dispositif de défiscalisation Jeanbrun ?

Le principal avantage du dispositif Jeanbrun est de permettre un amortissement fiscal du logement, déductible des revenus fonciers imposables.

Quels sont les inconvénients liés au dispositif Jeanbrun ?

Face à la lourdeur des responsabilités légales et fiscales, il convient de se faire accompagner par un professionnel. De plus, les risques liés à la gestion locative (loyers impayés, litiges avec les locataires…) sont souvent source de stress pour le bailleur qui doit consacrer du temps et des ressources à la gestion de son parc immobilier.

Qu’est-ce qu’un bailleur privé ?

Le bailleur privé est une personne physique ou morale qui met à disposition des logements en location pour les particuliers.

Le statut de bailleur privé comprend différents types de propriétaires :

- les propriétaires individuels,

- les sociétés civiles immobilières (SCI),

- les investisseurs institutionnels.

La condition de bailleur privé est donc déterminée par la nature du propriétaire et non par le type de logement proposé à la location.

Quelles sont les différences entre le bailleur privé et le bailleur public ?

Le bailleur privé (personne physique ou morale), vise à rentabiliser son investissement en proposant des logements locatifs du secteur libre, sans restriction sur les loyers ou les conditions d’accès (sauf s’il propose son logement via un dispositif fiscal comme le Pinel). Le bailleur public, quant à lui, est composé d’entités publiques ayant pour mission de fournir des logements sociaux à des ménages à revenus modestes, avec des loyers encadrés et des conditions d’accès soumises à des critères de ressources. Les objectifs du bailleur privé sont principalement financiers, tandis que ceux du bailleur public visent la facilitation de l’accès au logement et la mixité sociale. Les deux acteurs jouent un rôle important dans le dynamisme du marché immobilier en France.

Quels sont les autres dispositifs pour investir dans l’immobilier ?

Parmi les principaux dispositifs fiscaux existants, on trouve le dispositif Logement locatif Intermédiaire (LLI). Pour l’immobilier ancien avec travaux ou un projet de rénovation, on peut citer le dispositif Denormandie ou la loi Malraux.

Quelle différence entre le LLI et le dispositif Jeanbrun ?

Le Logement Locatif Intermédiaire (LLI) cible les revenus trop élevés pour le social mais insuffisants pour le marché libre. Le dispositif Jeanbrun s’adresserait directement aux bailleurs privés et couvrirait un spectre plus large : logements intermédiaires, sociaux et très sociaux.

Quels logements sont éligibles au dispositif Jeanbrun ?

Le dispositif Jeanbrun s’applique uniquement aux logements situés dans un bâtiment d’habitation collectif. Les maisons individuelles ne sont pas éligibles.

Peuvent être éligibles au dispositif Jeanbrun :

- les logements neufs,

- les logements acquis en VEFA,

- les logements achevés et en stock,

- les logements rénovés à neuf,

- les logements faisant l’objet d’une réhabilitation lourde,

- les logements créés par transformation ou extension d’un bâtiment existant, lorsque l’opération conduit fiscalement à la production d’un immeuble neuf.

Le dispositif Jeanbrun s’applique-t-il partout en France ?

Oui, le dispositif Jeanbrun est applicable sur l’ensemble du territoire français, sans zonage préalable.

Quels programmes immobiliers neufs peuvent être éligibles au dispositif Jeanbrun ?

Les programmes immobiliers neufs éligibles au dispositif Jeanbrun sont les logements situés dans des immeubles collectifs et acquis entre le 21 février 2026 et le 31 décembre 2028. Les acquisitions en VEFA sont également éligibles, la date retenue étant celle de la signature de l’acte authentique.

Le dispositif Jeanbrun peut-il être cumulé avec d’autres dispositifs fiscaux ?

Non, le dispositif Jeanbrun n’est pas cumulable avec plusieurs autres régimes fiscaux pour un même logement. Il ne peut notamment pas être cumulé avec le Pinel, le Denormandie, le Girardin, le Malraux, le régime des monuments historiques ou le micro-foncier.

Avant de choisir le dispositif Jeanbrun, il est donc nécessaire de vérifier le régime fiscal déjà applicable au bien, ainsi que la stratégie patrimoniale et fiscale globale de l’investisseur.

En savoir plus

- Informez-vous sur le statut LMNP pour investir en meublé.

- Tout savoir sur la loi Malraux.

- Découvrez toutes les informations concernant le dispositif Pinel.

- Pourquoi investir à Toulouse ? Découvrez les raisons de miser sur la Ville Rose en 2026.

- Investir dans l’immobilier à Toulouse, c’est toujours d’actualité en 2024.

- Investir avec la nue-propriété.

- Tout savoir sur la loi Monuments Historiques

- Retrouvez les étapes d’un investissement en loi Jeanbrun.

- Informez-vous sur les pièges à éviter pour investir avec le dispositif Jeanbrun.

- Tout savoir sur les avantages du neuf pour investir en droit commun.

- Tout savoir sur la convention Anah.

Page mise à jour le 31/03/2026