L’essentiel

- Le régime applicable aux immeubles protégés au titre des Monuments Historiques permet d’investir dans un bien classé, inscrit ou labellisé par la Fondation du patrimoine, en finançant sa restauration, tout en participant directement à la sauvegarde du patrimoine architectural français.

- Des avantages forts : il offre une déduction fiscale très large des travaux et charges, sans limite de montant, avec la possibilité de créer un déficit imputable sur le revenu global, tout en restant hors plafonnement des niches fiscales.

- Les conditions reposent surtout sur la nature protégée de l’immeuble (classé/inscrit) et sur des travaux strictement encadrés selon la nature des dépenses éligibles et, selon le bien concerné.

Comment fonctionne la loi Monuments Historiques ?

Le régime applicable aux immeubles protégés au titre des monuments historiques (CGI, art. 31, 156 et 156 bis) s’inscrit dans l’héritage de la grande loi de protection patrimoniale du 31 décembre 1913, qui définit comme protégés les immeubles présentant, « du point de vue de l’histoire ou de l’art, un intérêt public ». C’est l’un des plus vieux régime de défiscalisation, qui vise à orienter l’investissement privé vers la conservation du bâti remarquable, en échange d’obligations de restauration, de contrôle administratif et, dans certains cas, d’ouverture à la visite.

Quels sont les avantages de la loi Monuments Historiques ?

-

Le dispositif Monuments historiques permet une défiscalisation sans plafond sur les dépenses éligibles.

- Nature de l’avantage fiscal : réduction d’assiette

- Assiette de l’avantage fiscal : travaux éligibles et intérêts d’emprunt

Cette particularité est déterminante pour des restaurations coûteuses (toiture, structure, façades, éléments protégés), dont le budget dépasse souvent les limites habituelles des régimes fiscaux. Par exemple, des travaux lourds sur un immeuble classé peuvent être déduits pour un montant élevé, en cohérence avec l’effort réel de conservation du patrimoine. L’impact fiscal a lieu dès l’année du décaissement.

Lorsque l’immeuble n’est pas loué et que son propriétaire s’en réserve la jouissance, les dépenses de travaux peuvent, sous conditions, être imputées directement sur son revenu global. Cette imputation est toutefois limitée à 50 % des dépenses, sauf lorsque le monument est ouvert gratuitement à la visite.

-

Le régime autorise, sous conditions, la création d’un déficit foncier imputable sur le revenu global sans aucune limitation de montant, ce qui peut réduire l’impôt de manière immédiate. Lorsque les charges et travaux déductibles excèdent les loyers, le déficit vient diminuer l’assiette imposable globale.

- Tout savoir sur le déficit foncier.

-

L’avantage fiscal obtenu n’est pas soumis au plafonnement global des niches fiscales (fixé à 10 000 € par an), ce qui évite tout mécanisme d’écrêtement lié à un plafond annuel. Cette spécificité est particulièrement pertinente lorsque d’autres avantages fiscaux sont déjà mobilisés. Par exemple, un foyer ayant atteint le plafond des niches peut conserver le plein effet du régime « Monuments historiques ».

-

La loi Monuments Historiques peut permettre une exonération des droits de succession ou de donation, sous réserve de la signature d’une convention avec l’État encadrant notamment la conservation du bien et ses conditions d’accès au public (Source : article 795 A du Code général des impôts.)

-

Le dispositif ne prévoit pas de plafonds de loyers ni de conditions de ressources des locataires, car il s’agit d’un régime de déduction de charges et non d’un avantage conditionné par un conventionnement locatif.

-

En loi Monuments Historiques, l’excédent de déficit non absorbé par votre revenu annuel est reportable sur le revenu global des 6 années suivantes, sans aucun plafonnement.

-

L’avantage fiscal est proportionnel à votre tranche d’imposition (TMI), car les travaux viennent déduire votre revenu imposable plutôt que de réduire directement l’impôt. L’effet de levier fiscal dépend de la tranche marginale d’imposition. Il peut atteindre 66,2 % lorsque les dépenses neutralisent des revenus fonciers imposables : 45 % d’IR, 17,2 % de prélèvements sociaux et 4 % de CEHR. Les prélèvements sociaux ne sont toutefois économisés qu’à hauteur des revenus fonciers neutralisés.

-

Les dépenses sont déductibles au titre de l’année de leur paiement, selon les modalités suivantes :

- d’abord des revenus fonciers de l’investisseur, sans limitation de montant,

- puis, en cas d’excédent et donc en présence d’un déficit catégoriel, du revenu global de l’investisseur sans limitation de montant (la limite d’imputation de 10 700 € n’est pas applicable au régime Monuments Historiques),

- enfin, en cas de reliquat, du revenu global des 6 années suivantes de l’investisseur.

TÉLÉCHARGEZ GRATUITEMENTnotre guide investisseur

Des conseils de nos experts pour vous accompagner dans votre projet d’achat

Quelles sont les conditions du dispositif ?

-

Il n’existe aucune limitation géographique ou territoriale à l’application de ce régime.

Toutefois, seuls les immeubles faisant l’objet d’une mesure de protection au titre des monuments historiques peuvent ouvrir droit à ce régime. Ils doivent être inscrits, classés ou labellisés par la Fondation du patrimoine.

-

Le propriétaire doit conserver la propriété pendant au moins 15 ans à compter de l’acquisition pour sécuriser le bénéfice fiscal.

-

Les dépenses prises en compte sont listées par l’article 31 du CGI :

- dépenses de réparation : réfection d’une toiture ancienne, reprise de maçonneries dégradées, consolidation d’un mur porteur,

- dépenses d’entretien : nettoyage ou ravalement de façade, entretien de gouttières, entretien des parquets,

- dépenses d’amélioration : installation ou modernisation du chauffage, mise aux normes de l’installation électrique, amélioration des sanitaires,

- travaux de restauration : restauration d’une façade classée, réfection d’une charpente historique, restauration de décors intérieurs protégés,

- frais d’architecte et de maîtrise d’œuvre,

- frais de gestion de l’immeuble,

- frais de garde, surveillance et conciergerie,

- frais de procédure,

- primes d’assurance,

- impôts et taxes supportés par le propriétaire,

- intérêts d’emprunt,

- charges de copropriété,

- dépenses liées à l’ouverture au public,

- dépenses relatives aux jardins ou abords protégés,

- dépenses sur objets mobiliers protégés.

-

Dans le cadre de la loi Monuments Historiques, les conditions d’ouverture au public interviennent principalement pour déterminer le régime de déduction des charges foncières lorsque le propriétaire conserve tout ou partie de la jouissance du bien.

L’ouverture au public doit respecter une durée minimale :

-

- soit à 40 jours répartis sur juillet, août et septembre,

-

- soit à 50 jours par an entre avril et septembre, dont 25 jours non ouvrables.

Lorsque ces exigences sont satisfaites, le dispositif permet la déduction de 100 % des charges liées au bien (travaux, entretien, charges afférentes) du revenu imposable, ce qui favorise concrètement l’accès du public au patrimoine. L’organisation de visites scolaires d’au moins 20 participants peut réduire l’obligation d’ouverture de 10 jours par an. (source : Bofip)

-

-

Le régime Monuments Historiques impose une obligation de location pendant les 3 années qui suivent la dernière imputation déficitaire sur le revenu global.

-

La déduction des charges s’effectue via le formulaire 2044 Spéciale.

Vous aussi ne payez plus d’impôts

Simulation GRATUITE et sans engagement

Loi Monuments Historiques : différence entre investissement locatif et acquisition patrimoniale

| Caractéristiques | Investissement Locatif (Défiscalisation) | Accession (Résidence Principale) |

|---|---|---|

| Profil Type | TMI élevée (41% ou 45%) cherchant à gommer un impôt massif. | Amateur de patrimoine souhaitant habiter un lieu d’exception. |

| Durée de détention | 15 ans minimum (obligatoire sous peine de reprise fiscale). | 15 ans minimum (obligatoire sous peine de reprise fiscale). |

| Usage du bien | Location nue. | Occupation personnelle (totale ou partielle). |

| Déduction Travaux | 100% sur les revenus fonciers, puis le revenu global. | 50% (usage privé) ou 100% (si ouvert au public*) sur le revenu global. |

| Transmission | Exonération de droits de succession (sous convention). | Exonération de droits de succession (sous convention). |

| Contraintes Travaux | Suivi obligatoire par l’ABF (Architecte des Bâtiments de France). | Suivi obligatoire par l’ABF (Architecte des Bâtiments de France). |

- En savoir plus sur la loi Monuments Historiques en accession.

Simulation

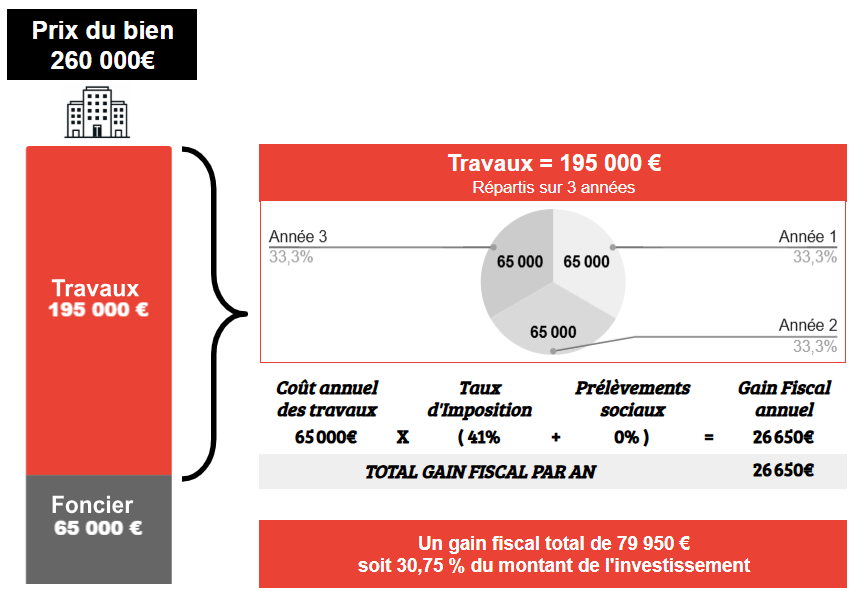

Cas 1

Profil acquéreur

- Revenus foncier = 0 €

- Revenus autres = 150.000 €

- TMI = 41%

Investissement

- T2 à 260.000€

- Quote part travaux = 195.000€ répartis sur 3 ans soit 65.000€/an

- Quote part foncier = 65.000€

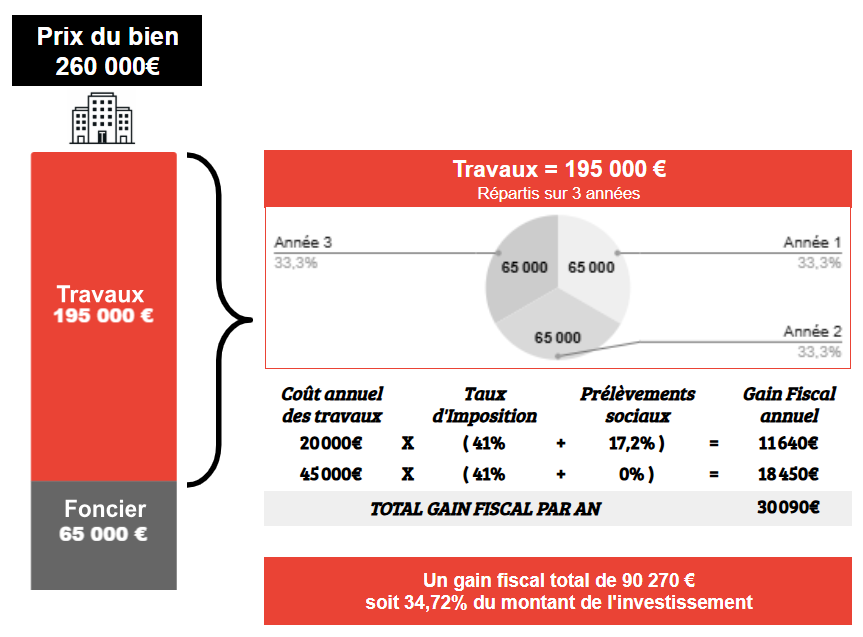

Cas 2

Profil acquéreur

- Revenus foncier = 20.000 €

- Revenus autres = 130.000 €

- TMI = 41%

Investissement

- T2 à 260.000€

- Quote part travaux = 195.000€ répartis sur 3 ans soit 65.000€/an

- Quote part foncier = 65.000€

Les programmes éligibles à la loi Monuments Historiques

-

Lancement commercial

17 offres disponibles profitez-en !

Lancement commercial

17 offres disponibles profitez-en !CASERNE JACQUES VION

Toulouse (31) – Saint-CyprienDe 2 à 4 piècesPrix sur demande

Quel est le profil cible du dispositif ?

- Investisseurs imposés parmi les tranches les plus élevées du barème IR.

- Investisseurs imposés parmi les tranches les plus élevées du barème IR et percevant des revenus fonciers imposables.

- L’investissement doit être réalisé l’année d’encaissement du revenu exceptionnel.

Où investir en loi Monuments Historiques ?

La loi Monuments Historiques à Toulouse

Toulouse peut être un bon choix, surtout dans le centre ancien, parce que le patrimoine y est très présent et assez varié. La ville compte 232 édifices protégés en 2024, dont 51 classés et 186 inscrits : cela laisse un vrai vivier pour trouver des opérations potentiellement éligibles. Les biens recherchés tournent souvent autour de l’immeuble de centre-ville et de l’hôtel particulier, avec une logique assez claire : après une restauration bien menée, une location haut de gamme est parfois envisageable selon l’emplacement et la qualité du projet. Des lieux comme la Basilique Saint-Sernin ou le Couvent des Jacobins, ainsi que des biens comme l’hôtel d’Arnaud de Brucelles, la maison de la Belle-Paule et la maison des Verrières, montrent bien la diversité des monuments historiques.

- En savoir plus sur la loi Monuments Historiques à Toulouse.

La loi Monuments Historiques à Bordeaux

Bordeaux présente une profondeur patrimoniale encore plus importante, avec 362 édifices protégés, dont 69 comportant une partie classée et 293 inscrits. Le marché se prête à des stratégies patrimoniales, à condition d’anticiper l’instruction administrative et d’aligner le programme de travaux avec la valorisation locative. Les biens protégés couvrent des immeubles, 74 maisons (ex. maison de Paul Berthelot, maison Jean-Jacques Bosc) et environ 25 hôtels particuliers (ex. hôtel de Lisleferme, hôtel de la Marine).

- En savoir plus sur la loi Monuments Historiques à Bordeaux.

Comment investir en loi Monuments Historiques ?

- Identifier un bien éligible : immeuble classé/inscrit (ou assimilé), idéalement avec un spécialiste du patrimoine.

- Réaliser les diagnostics et cadrer le projet : état sanitaire, programme de restauration, budget, planning, stratégie locative.

- Monter le dossier administratif : préparer les pièces techniques et déposer les demandes d’autorisations requises.

- Faire instruire et valider les travaux : échanges avec la DRAC et l’ABF (selon le cas) pour obtenir accords et prescriptions.

- Lancer le chantier sous contrôle patrimonial : entreprises au choix, mais exécution conforme aux prescriptions et aux autorisations.

- Respecter les engagements dans la durée : conservation/entretien, mise en location si retenue, et éventuelle ouverture au public selon la stratégie.

Que se passe-t-il en cas de revente ou de succession ?

En cas de revente, le régime de droit commun des plus-values immobilières des particuliers s’applique, avec une vigilance particulière sur l’engagement de conservation de 15 ans. En cas de transmission à titre gratuit, une exonération de droits de mutation peut être envisagée sous conditions, notamment lorsqu’une convention avec l’État est en place.

Nos Garanties

1- Garantie extrinsèque.

2- Garantie du planning d’exécution des travaux.

3- Garantie d’un prix ferme et forfaitaire non révisable et non actualisable.

4- Accompagnement juridique et fiscal.

Chaque opération doit faire l’objet d’une étude fiscale, patrimoniale et financière personnalisée.

Questions / réponses

Quelle est la différence entre la loi Monuments Historiques et la loi Malraux ?

La loi Monuments Historiques concerne des immeubles classés ou inscrits et encadre strictement les travaux, avec un régime fiscal lié à la conservation du patrimoine. La loi Malraux vise la restauration d’immeubles situés dans certains secteurs protégés (notamment sites patrimoniaux remarquables) et ouvre droit à une réduction d’impôt en contrepartie de travaux de restauration encadrés.

Quels biens peuvent être protégés au titre des monuments historiques ?

La protection peut viser des immeubles (édifices, maisons, églises, sites bâtis) et également des objets mobiliers (mobilier, œuvres, éléments d’orgue, etc.), selon leur intérêt historique ou artistique et la procédure suivie.

Comment savoir si un immeuble est classé ou inscrit ?

La vérification s’effectue en consultant la base Mérimée, qui recense les immeubles protégés (inscrits ou classés), ainsi que les listes publiques d’immeubles protégés.

Qu’appelle-t-on les abords d’un monument historique ?

Les « abords » constituent une protection autour d’un monument, qui encadre les projets situés dans un périmètre défini. À défaut de périmètre délimité, la règle de principe vise les immeubles situés à moins de 500 m et visibles du monument (ou visibles en même temps que lui).

Quelles sanctions existent en cas de travaux réalisés sans les autorisations requises ?

Les travaux réalisés sans autorisation sur un monument historique ou dans ses abords exposent leur auteur à des sanctions pénales, pouvant aller jusqu’à 300 000 € d’amende et 6 mois d’emprisonnement en cas de récidive. L’administration ou le juge peut aussi imposer l’arrêt des travaux, la remise en état ou la démolition des ouvrages irréguliers.

Peut-on louer un bien en loi Monuments Historiques à un membre de sa famille ?

Il est tout à fait possible de louer un bien sous le régime des Monuments Historiques à un ascendant (parents, grands-parents) ou un descendant.

En savoir plus

- Informez-vous sur le statut de loueur en meublé non professionnel (LMNP).

- Informez-vous sur le dispositif Pinel pour investir.

- Découvrez toutes les informations concernant le dispositif Jeanbrun.

- Informez-vous sur le dispositif Logement Locatif Intermédiaire.

- Investir avec la nue-propriété.

- Informez-vous sur la loi Denormandie.

- Tout savoir sur la loi Malraux.

- Tout savoir sur les avantages du neuf pour investir en droit commun.

- Tout savoir sur la convention Anah.

Page mise à jour le 29/04/2026